어, 예금금리 4%대로 떨어졌네…기준금리 올랐는데 왜?

페이지 정보

본문

|

| 서울 시내 한 건물에 설치된 은행 현금자동입출금기/사진=뉴스1 |

주요 은행들이 당분간 예·적금 금리를 올리지 않을 것으로 보인다. 기준금리가 올랐지만 시장금리가 이를 선반영한 데다 시장금리도 안정화하고 있어서다. 금융당국이 예·적금 금리 인상을 자제하라고 권고한 영향도 크다. 은행들은 예·적금 금리를 현재 수준으로 유지한 채 시장금리 향방을 예의주시할 계획이다.

30일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행은 예·적금 금리 인상 여부를 두고 장고에 들어갔다. 이달 초까진 시장금리가 크게 올라 예·적금 금리도 이미 상당 수준 올라왔다. 시장금리는 향후 예상되는 기준금리 상승분을 선반영한다. 지난 24일 기준금리는 시장 예상대로 0.25%포인트(p) 올랐다.

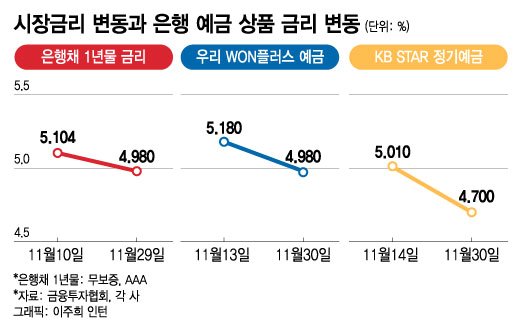

하지만 최근 시장금리는 하향 조정됐다. 일부 은행의 예·적금 상품 금리도 낮아졌다. 금융투자협회에 따르면 은행채(무보증·AAA) 1년물 금리는 지난 10일 5.104%에서 전날 4.869%로 떨어졌다. 우리은행 '우리 WON플러스 예금' 1년제 금리는 지난 13일 5.18%에서 현재 4.98%로 낮아졌다. 국민은행 'KB STAR 정기예금' 1년제 금리도 지난 14일 5.0%를 넘었지만 지금은 4.7%다.

|

한 시중은행 수신 담당 임원은 "기준금리가 오른다고 기계적으로 예·적금 금리를 올려야 하는 건 아니다"라고 말했다. B은행 고위 관계자는 "시장금리가 답보 상태여서 예·적금 금리를 올릴 이유가 없다"며 "역마진을 감수하고 자금을 확보해야 하는 상황은 아니다"라고 말했다. 다른 은행 수신 담당 임원은 "시장금리 움직임을 모니터링하고 있는데 조달 비용을 감안하면 일부 상품 금리를 내려야 할 수도 있다"고 했다.

금리가 최고점에 근접했다는 분석이 나오자 은행, 소비자 모두 전략을 수정한 측면도 있다. 시중은행 수신 담당 임원은 "예·적금 금리가 오르면 대출금리가 오르는 구조에서 수신금리를 올리면 순이자마진(NIM)은 커지지만 충당금 부담이 발생한다"며 "고객들이 금리가 정점이라고 판단하고 장기로 예금을 들려고 해서 전체적인 금리가 장기 금리 수준으로 수렴하는 부분도 있다"고 말했다.

은행들 입장에선 금융당국 눈치도 봐야 한다. 김주현 금융위원장은 지난 25일 "금융권의 과도한 자금 확보 경쟁은 금융시장 안정에 교란 요인으로 작용할 수 있는 만큼 과당 경쟁을 자제할 필요가 있다"고 말했다. 이복현 금융감독원장은 지난 24일 "수신금리 과당 경쟁에 따른 자금 쏠림이 최소화되도록 관리·감독을 강화해 달라"고 말했다.

정부가 시장에 유동성을 공급하기 위해 총력을 기울이고 있는데 은행이 이에 반하는 정책을 내긴 어렵다. 대출금리가 너무 높다는 여론도 고려해야 한다. 예·적금 금리 인상은 대출금리 인상으로 연결된다. 은행권 고위 관계자는 "정부가 예·적금 금리를 올리지 말라고 경고했는데 누가 먼저 나설 수 있겠느냐"며 "인위적으로 금리를 올릴 순 없고 어쩔 수 없이 시장금리 흐름을 따라갈 수밖 없다"고 말했다.

- 이전글"연준, 최종금리 5% 이상 올릴 듯…내년 2월도 빅스텝 가능성" 22.12.07

- 다음글"힘 빠지는 킹달러…원·엔, 힘 세진다" 22.12.01

댓글목록

등록된 댓글이 없습니다.